Es verdad, aunque Ud. no lo crea. ¡El mundo al revés!

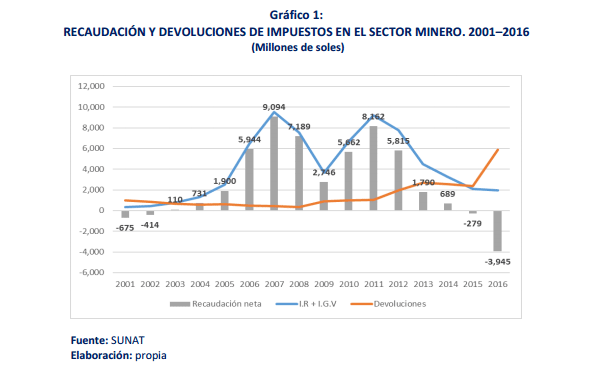

En el último año, la SUNAT desembolsó S/ 5,889 millones a las empresas mineras como devoluciones de IGV, mientras que los aportes de estas empresas al Estado, a través de Impuesto a la Renta (IR) e IGV, apenas sumaron S/ 1,944 millones.

Esta tendencia también se observó en el primer trimestre de 2017.

Según la economista Catherine Eyzaguirre, la disminución en el Impuesto a la Renta de tercera categoría y el aumento en las devoluciones de IGV contribuyeron a una notable caída en los ingresos del Estado durante 2016. La recaudación total se redujo en un 0.9% en comparación con 2015, mientras que las devoluciones crecieron un 44%.

Estos resultados están estrechamente vinculados al sector minero. En los últimos dos años (2015 y 2016), las devoluciones de impuestos a las empresas mineras han superado por más del doble el monto recaudado por SUNAT en impuestos del sector, según Eyzaguirre, quien también es miembro del Grupo Propuesta Ciudadana (GPC).

¿A qué se debe esta situación? En 2016, SUNAT devolvió S/ 5,889 millones a las empresas mineras, mientras que estas pagaron solo S/ 1,944 millones en IR e IGV. Esto ha resultado en un saldo negativo de ingresos tributarios de aproximadamente S/ 3,945 millones, equivalente al 0.6% del PBI.

La gran pregunta es: ¿Cómo es posible que una de las actividades económicas más importantes del país, que ha sido un motor de crecimiento en los últimos años, pague menos en impuestos de lo que recibe en créditos fiscales? ¿Estamos subsidiando a las empresas mineras con incentivos especiales?

Producción Alta, Utilidades Bajas

Las devoluciones de impuestos se otorgan cuando las empresas exportadoras generan créditos fiscales por los insumos, bienes y servicios que compran para su producción. El notable aumento en la producción minera entre 2015 y 2016 llevó a un incremento en las compras y, por lo tanto, en los créditos fiscales a favor de estas empresas.

Sin embargo, a pesar del aumento en la producción, los precios en caída hasta mediados de 2016 llevaron a menores utilidades en comparación con los años anteriores. Esto se refleja en una disminución en el IR, que representa el 30% de las utilidades, mientras que la producción minera continuaba en aumento.

Durante los años de bonanza, las empresas mineras solían deducir sus saldos a favor del exportador del IR sin mayores inconvenientes. Ahora, con utilidades bajas, las empresas están solicitando pagos en efectivo de esos saldos, lo que contribuye a los números negativos en la tributación.

Además, las grandes inversiones realizadas por empresas como Las Bambas, Cerro Verde, Toromocho y Xstrata en los últimos años han permitido el uso de la depreciación acelerada, lo que les permite recuperar gran parte de sus inversiones en solo cinco años. Este beneficio también ha influido en las bajas utilidades reportadas.

(1) Este beneficio permite depreciar algunas inversiones a una tasa del 20% por año.